|

所得税基本通達の改正案

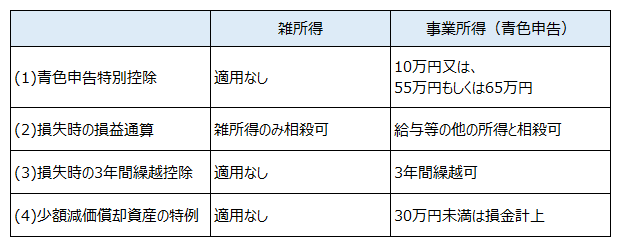

1.雑所得の明確化

(1)その他雑所得の範囲

その他雑所得には、「譲渡所得の基因とならない資産の譲渡から生ずる所得」が追加されました。例えば、暗号資産取引による所得が該当します。

(2)業務に係る雑所得の範囲

業務に係る雑所得には、「営利を目的として継続的に行う資産の譲渡から生ずる所得」が含まれることが明確になりました。例えば、デジタルコンテンツの販売による所得が該当します。

さらに、「事業所得」と「業務に係る雑所得」の判定基準も明確化され、その収入金額が主たる所得でなく、かつ300万円以下の場合には特に反証がない限り雑所得に該当することになります。

ただし、収入金額が300万円超であれば自動的に事業所得に該当するわけではありません。その収入が事業と称する程度で行っているかどうかにより判定されます。

|